生前贈与の対象期間「3年間」→「7年間」に!

みなさんこんにちは木村です。

今日は朝から雨ですね。

事前の天気予報では雪とも言われていましたが、このまま雨のままで1日が終わりそうです。

雪ではなく雨でホッとしているというか、最近では乾燥がひどく各地でも火災が発生して

被害が大きくなったりしているので、直接は関係ないとしてもこの雨は良かったのかなとも思います。

また雨が降ることで、農作物にも恵の雨となるでしょう。

大雨ではなく、何事も程よい感じがいいですね。

こんな雨ふりの日曜日はしっとりと税金のお話でも。

みなさんの中でも、よく耳にする言葉「相続税&贈与税」

令和5年度税制改正により、相続税法及び租税特別措置法の一部が改正されたのをご存知でしょうか?

実際の相続時には、「相続時精算課税」と「暦年課税」のどちらかの方法を選択することになります。

みなさんご存知の通り、相続税とは、家族の誰かが亡くなり相続が発生して財産を受け取った場合にかかる税金のことです。

そこで、相続時の税金の課税を少なくするために、亡くなる前に贈与によって財産を移す、生前贈与を行なっている方も多いのではないでしょうか。

ただし、このような生前贈与についても相続税の課税対象となっており、亡くなる前の一定期間の贈与に関しては相続財産に加算するという規定があります。

これは、「生前贈与加算」と呼ばれるもので、「持ち戻し」とも言われています。

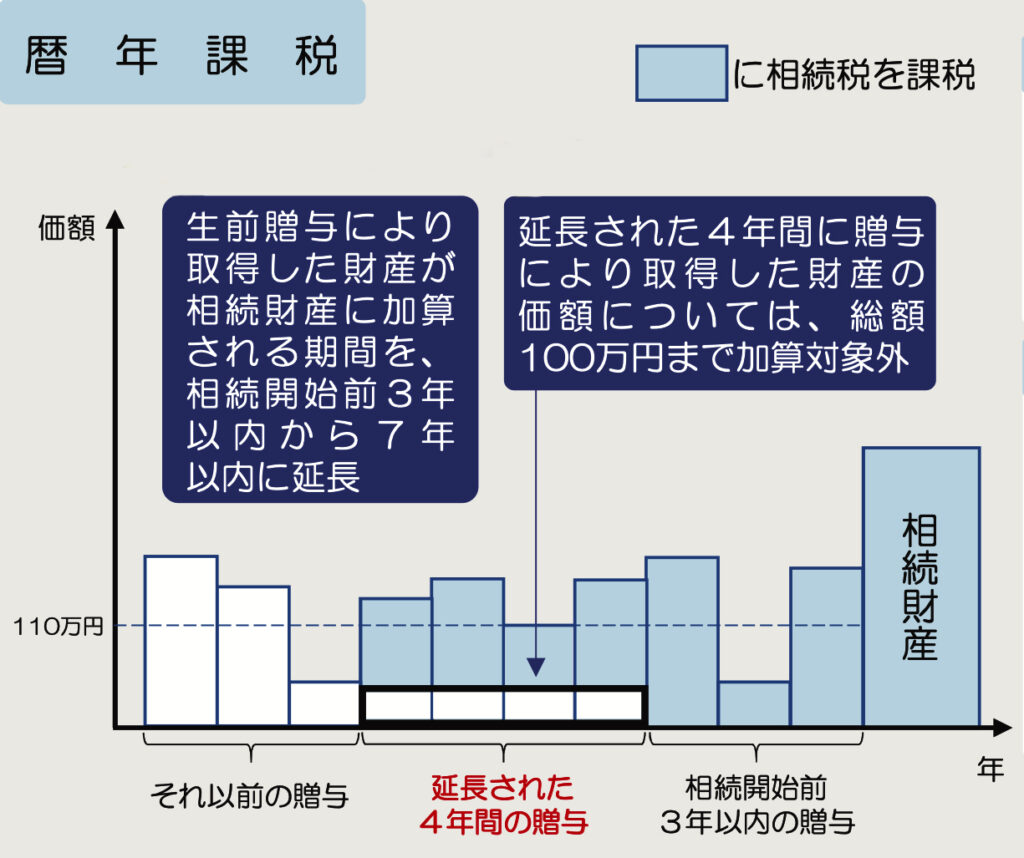

そして今回の改正により、暦年課税を選択した際に、相続開始前の3年以内の贈与が加算対象となるのは従来どおりですが、4年以上前のものは、その期間の生前贈与の額から100万円を控除した額が加算の対象となります。

下図は税務署の資料より抜粋したものになります。

上図のように、贈与税については、1年間に贈与により取得した財産の価額の合計額から基礎控除額110万円を控除した残額に、一般税率または特例税率の累進税率を適用して、贈与税額を算出します。

また、相続税に関しては、相続または遺贈により財産を取得した方が、その相続開始前7年以内に被相続人から贈与により取得した財産がある場合には、その取得した財産の贈与時の価額を相続財産に加算します。

ただし、延長された4年間に贈与により取得した財産の価額については、総額100万円まで加算されません。

例として記載されていましたので、下記を参考としてください。

一部加筆しています。

【ケース例】

夫は、令和10年4月1日に亡くなり、長男と長女は相続により財産を取得しました。

長男と長女が夫から生前に贈与(暦年課税)により取得していた財産の価額は次のとおりです。

これらの財産の価額は夫の相続財産にどのように加算されるか?

(ケース例)

| 贈与年月日 | ① 令和5年4月1日 | ②令和6年3月10日 | ③令和7年3月15日 | ④令和7年5月20日 | ⑤令和8年5月15日 |

| 長男 | 200万円 | 200万円 | 100万円 | 100万円 | 200万円 |

| 長女 | 200万円 | 150万円 | 300万円 | 200万円 | 200万円 |

このような場合、相続開始日が令和10年4月1日のため、加算対象期間は令和6年1月1日から相続開始日までの間となります。

したがって、②から⑤までの贈与により取得した財産の価額が相続税の課税価格に加算されます。

なお、この加算の対象となる財産のうち相続開始前3年以内の贈与により取得した財産以外の財産については、その財産の価額の合計額から100万円を控除した残額が相続税の課税価格に加算されます。

したがって、長男、長女の相続税の課税価格に加算される贈与により取得した財産の価額は、次のとおりです。

〔相続開始前3年以内の贈与以外の贈与財産〕 +〔相続開始前3年以内の贈与財産〕

長男:〔(2200万円+3100万円)-100万円〕+〔4100万円+5200万円〕= 500万円

長女:〔(2150万円+3300万円)-100万円〕+〔4200万円+5200万円〕= 750万円

尚、①の贈与により取得した財産の価額については、令和5年12月31日以前の贈与のため、相続税の課税価格に加算されません。

2024年1月1日以降の贈与が対象になり今回の税制改正で延長された加算期間の対象となるのは、2024年1月1日以降の生前贈与です。

2023年までの生前贈与は、引き続き従来の3年以内の加算対象とされるものの、延長された7年の加算対象とされることはありません。

相続時がいつなのか?

それにより異なってくることになります。

ちなみに、相続時に選択する「暦年課税」と「相続時精算課税制度」のどちらを使った方が有利になるのかは贈与期間や贈与額によって異なります。

贈与期間が短く、贈与額が少ない場合は相続時精算課税制度の方が負担が少なくなるケースが多く、反対に贈与期間が長く、贈与額が多い場合は暦年贈与が有利になるケースが多くなります。

例えば、2021年中に贈与を受けて贈与税の申告をした人は538,567人で、そのうち贈与税が課税されたのは394,952人だったようです。

その中で贈与税が課税された中で、

暦年課税分は、391,619人

相続時精算課税分は、4,421人

(上記の数字は、中には重複する人がいるため、合計数字は一致していません)

<国税庁「統計年報」/令和3年度>より引用

ただ一言「相続」と言っても、実際にその時が来ないとピンと来ないかもしれません。

でも、相続後に、事前に対応しておけば良かった。なんて後悔する方も少なくはありません。

当の当事者たちはちょっと扱いずらい問題かもしれませんが、

少しでも相続時の税金のことを知っておくといいかもしれません。

話は変わりますが、昨年からやっとコロナウイルス感染対策が緩和され、イベントなども以前のように行われるようになりました。

そこで、弊社においても数年ぶりに昨日新年会を開催致しました。

今年は新年早々、さまざまなことが起きて、新年のお祝いムードどこではありませんが、

やっとコロナが明けた最初の年を迎えるにあたり、仲間たちと良いスタートをきるための時間としました。

たくさんの方が集まってくれて、嬉しい限りです。

また、この日のために色々と準備をしてくれた弊社社員たちもお疲れ様でした。

日頃の業務を行いながらの準備、大変だったと思います。

いつもありがとう!

そんな社員たちに支えられて、このみのり開発は成り立っています。

そんな社員たちがもっと輝ける場として、

さらに、地域の皆様、協力会社さんのご期待に応えられるように、日々精進して参ります。

まだまだ寒い日が続きますが、みなさまお体に気をつけてお過ごしください。

木村でした。