賃貸住宅における火災保険の注意点とは?

みなさんこんにちは、木村です。

前回のブログに記載した「火災保険」について。

今回は、オーナー様が気になる、賃貸住宅物件用の火災保険についてご案内します。

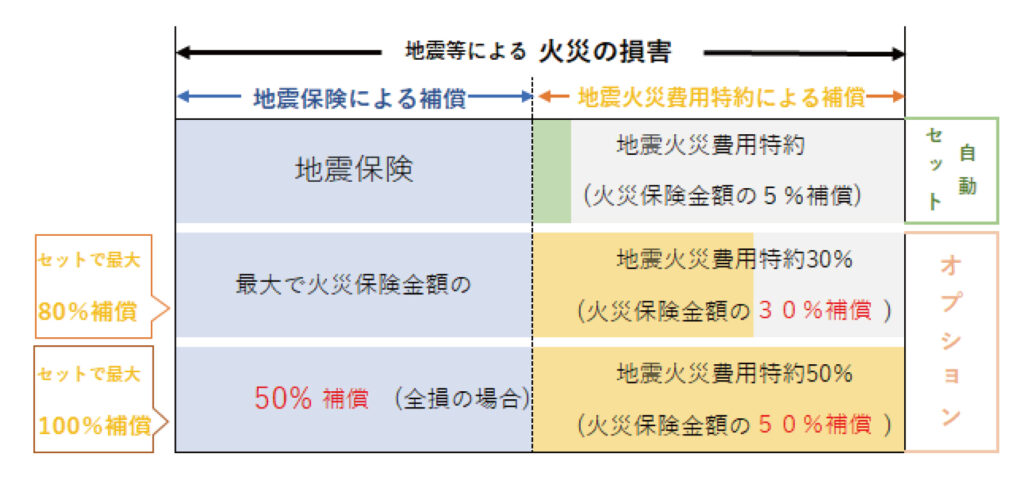

まず、火災保険というものを整理すると、「地震・噴火・津波」による賃貸物件の損害は、地震保険に加入していないと補償されないということはみなさんご存知かと思います。

ところが実際は、加入していたとしても損害が十分に補償されるとは言い難いのが実情です。

もし、地震などによって賃貸物件が被害を受けたら、保険によってどの程度損害はカバーできるのか?

建物の再建のための資金繰りやシミュレーションなど、実はあまりよく考えずにただ何となく必要性を感じ、地震保険を契約しているオーナー様が一般的に多いのではないでしょうか。

今の時代、いつ来るかわからない巨大地震などによって賃貸物件が致命的なダメージを受けた場合を事前に想定した、「地震全損リスク」を、あらためて考えてみる必要があるのではないでしょうか。

【地震補償を拡大するには、火災保険金額の増額が必要】

地震保険の補償額を拡大したい場合には、火災保険金額を意図的に引き上げる方法が考えられますね。

この場合、火災保険の建物評価は「新築費単価法」を用います。

この「新築費単価法」とは、建物の所在地や構造などをもとに、1平方メートルあたりの標準的な建築費(新築費単価)を求めてこの金額に建物の延床面積(マンションの場合は専有面積)を乗じて、評価額(再調達価額)を算出する方法になります。

この建物評価で算出された標準価額を最大30%まで増額できるので、これに伴って地震保険金額も拡大することが可能になります。

しかし、誰もがお気づきのように、火災保険料、地震保険料ともに、比例して大幅にアップすることになるので、気軽に増額するわけにもいかないでしょう。

賃貸住宅事業としてのリスクを考慮した上で、適切な保険料で設定していくことになります。

コストをかければそれは確かに、安心できる材料にはなるかもしれません。

でも、長く賃貸事業を続けていくためには、地震だけではなく、そのほかのさまざまなリスクも考慮する必要があります。

そのようなことも含めて、事前にどれだけシュミレーションなどをして検討したかにより、

今後の賃貸事業運営を左右すると言っても過言ではないでしょう。

また、この火災保険については、昨今の状況を鑑みると、今後さらに変わっていくと予想されますので、

注意深く情報をチェックしていくことが大切です。

話は変わりますが、みなさんは今、話題の「ChatGPT」は使われているのでしょうか?

私も興味があり、色々と社員に調べてもらっています。

現在、無料版は「GPT-3.5」で、有料版は「GPT-4(20$/月)」になっているようで、

精度に大きな差があるようですね。

まずは、無料版で試して見て、有料版を検討しようかと思います。

また、その他にも同じような機能を持つ、日本語対応のスマホ用のアプリもさまざま

あるようなので、試してみたいものです。

まずは最初にどんな質問をしようか、今から楽しみにしておりますが、

出された回答を鵜呑みにせずに、きちんと自分なりに整理してから使用するように社員から助言されているので、

そのあたりはしっかり、理・活用できたらと思います。

どんどん便利になっていくこの世の中で、自分の知識、経験値を引き上げるための、数多くある方法の一つということで、大きく依存することなく、時には「昔ながらに自分で調べる。」「現場で確認する。」「さまざまな方の意見を聞く。」など、いつでも、頭を柔軟にして対応できるようにしていきたいと思います。

疑問の回答が、みんな同じで一つになってしまっては、世の中つまらないものになるでしょうから。

木村でした。